Cụ thể, bank Nhà nướctrình bao gồm phủ đưa ra quyết định chủ trương phá sản tổ chức tín dụng được kiểm soát điều hành đặcbiệt theo quy định. Vào thời hạn 30 ngày, kể từ ngày thiết yếu phủ đưa ra quyết định chủtrương vỡ nợ TCTD được kiểm soát điều hành đặc biệt, Ban kiểm soát quan trọng có tráchnhiệm phối phù hợp với TCTD được điều hành và kiểm soát đặc biệt, bảo đảm tiền gửi vn xâydựng phương pháp phá sản tổ chức tín dụng được kiểm soát quan trọng đặc biệt trình Ngân hàngNhà nước xem xét.

Trong thời hạn 30 ngày, kểtừ ngày nhận được cách thực hiện phá sản, ngân hàng Nhà nước có nhiệm vụ xem xét,đánh giá chỉ tính khả thi của phương án, trình chính phủ nước nhà phê duyệt cách thực hiện phá sảnTCTD được kiểm soát điều hành đặc biệt.

Phương án vỡ nợ bao gồmcác nội dung buổi tối thiểu như: Đánh giá yếu tố hoàn cảnh và quy trình xử lý tổ chức triển khai tíndụng được kiểm soát quan trọng đặc biệt được đưa ra quyết định chủ trương phá sản; Đánh giá chỉ tác độngcủa việc tiến hành phương án phá sản tổ chức triển khai tín dụng được kiểm soát đặc biệt quan trọng đốivới sự bình an của hệ thống tổ chức tín dụng; Phương án bỏ ra trả tiền gởi củakhách hàng là cá nhân; Lộ trình tiến hành và trọng trách triển khai phương ánphá sản.

Theo Điều 145 của Luậtnày, ngôi trường hợp đặt TCTD vào kiểm soát đặc biệt khi lâm vào một trong những trườnghợp sau đây:

Mất, có nguy cơ tiềm ẩn mất khảnăng chi trả hoặc mất, có nguy cơ tiềm ẩn mất khả năng thanh toán theo quy định củaNgân hàng nhà nước; Số lỗ lũy kế của tổ chức tín dụng mập hơn 1/2 giá trị của vốnđiều lệ và những quỹ dự trữ ghi trong báo cáo tài thiết yếu đã được kiểm toán gần nhất;Hai năm liên tục bị xếp hạng yếu yếu theo biện pháp của ngân hàng Nhà nước;Không bảo trì được tỷ lệ bình yên vốn phương tiện tại điểm b khoản 1 Điều 130 củaLuật này trong thời hạn 12 tháng thường xuyên hoặc tỷ lệ bình yên vốn thấp rộng 4%trong thời hạn 06 mon liên tục.

Ngân hàng nhà nước quy địnhhình thức điều hành và kiểm soát đặc biệt, thời hạn điều hành và kiểm soát đặc biệt, gia hạn thời hạn kiểmsoát đặc biệt, dứt kiểm soát đặc biệt, chào làng thông tin về bài toán kiểm soátđặc biệt tổ chức triển khai tín dụng;…

Điều 151 phương pháp Ngânhàng công ty nước trình thiết yếu phủ đưa ra quyết định chủ trương chuyển giao bắt buộc TCTDđược kiểm soát nhất là ngân hàng dịch vụ thương mại cho bên nhận bàn giao khi cóđủ các điều kiện: quý hiếm thực của vốn điều lệ và các quỹ dự trữ âm; bao gồm đề nghịcủa mặt nhận đưa giao.

Trong trường hợp không cầnthiết phải để TCTD vào tình trạng kiểm soát đặc biệt, Điều 130a phương tiện áp dụngcan thiệp sớm so với TCTD lâm vào trong 1 trong các trường phù hợp sau: không duy trìđược tỷ lệ an ninh vốn phép tắc tại điểm b khoản 1 Điều 130 của phương pháp này trongthời hạn 06 mon liên tục; Không duy trì được tỷ lệ khả năng chi trả vào thờigian 03 mon liên tục; Xếp hạng bên dưới mức mức độ vừa phải theo pháp luật của Ngânhàng công ty nước.

Trong thời hạn 30 ngày, kểtừ ngày nhận được văn phiên bản áp dụng can thiệp nhanh chóng của ngân hàng Nhà nước, tổ chứctín dụng, chi nhánh ngân hàng nước ngoài phải report Ngân hàng đơn vị nước thựctrạng, nguyên nhân, cách thực hiện khắc phục tình trạng qui định tại khoản 1 Điềunày và tổ chức triển khai thực hiện. Ngân hàng Nhà nước tất cả văn bạn dạng yêu ước tổchức tín dụng, trụ sở ngân hàng nước ngoài điều chỉnh cách thực hiện khắc phục nếuxét thấy buộc phải thiết.

Thời hạn thực hiện phươngán tương khắc phục về tối đa không quá 01 năm, tính từ lúc ngày bao gồm văn bạn dạng áp dụng can thiệp sớmcủa bank Nhà nước.

Quyền lợi fan gửi tiền làm việc đâu?

Trường hợp ngân hàng phá sản,khách hàng giữ hộ tiền được đền rồng bù thế nào là côn trùng quan tâm của đa số người gửitiền trên ngân hàng. Sau đấy là các mức đền bù mà fan gửi tiền rất có thể được nhậnnếu bank phá sản.

Bạn đang xem: Ngân hàng phá sản khách hàng có được nhận lại tiền gửi?

Tuy nhiên, bạn gửi tiềnbên cạnh việc nhận khoản đền rồng bù của bảo hiểm tiền gửi, thì sẽ được nhận tiền từhoạt đụng thanh lý gia tài của tổ chức tín dụng phá sản.

Theo quy định, khi ngânhàng phá sản, những tài sản còn sót lại của ngân hàng đó sẽ được ưu tiên bỏ ra trả chochủ nợ là các khoản vay đặc trưng đầu tiên, kế tiếp là những người gửi tiền, thứba là các tổ chức tín dụng thanh toán trên thị phần liên ngân hàng, đối tượng người sử dụng tiếp theođược xét duyệt đưa ra trả là fan sở hữu trái khoán ngân hàng, lắp thêm năm là các nhàcung cấp thành phầm dịch vụ và thứ 6 là trả cho cổ đông của bank phá sản.

Tổ chức tín dụng thanh toán chỉ đượcphép thực hiện khoản vay đặc trưng để cung ứng thanh khoản vào mục đích chi trả tiềngửi của fan gửi tiền là cá nhân.

Theo dự thảo thông tư, kểtừ ngày bank Nhà nước đặt tổ chức triển khai tín dụng vào kiểm soát đặc biệt, dư nợ gốc,lãi của khoản cho vay vốn tái cấp cho vốn gửi thành dư nợ mang đến vay quan trọng đặc biệt với lãisuất bằng lãi suất vay của khoản tái cung cấp vốn, thời hạn bằng thời hạn sót lại củakhoản tái cung cấp vốn; câu hỏi xử lý khoản mang đến vay đặc biệt này thực hiện theo chủtrương của bank Nhà nước về cơ cấu lại tổ chức tín dụng hoặc theo phươngán cơ cấu tổ chức lại tổ chức tín dụng được phê duyệt. Khoản vay quan trọng đặc biệt không đượcdùng đưa ra trả cho những người có tương quan của tổ chức tín dụng; bạn điều hành, cổđông sáng sủa lập; bạn có liên quan của người quản lý, fan điều hành, cổ đông lớn,cổ đông sáng sủa lập.

Trước mức chi phí 75 triệu đồnglà số tiền dự kiến chi trả cho những người gửi tiền trong ngôi trường hợp ngân hàng phá sảnthì bà trần Thị Huệ, sinh sống quận Bình Thạnh, thành phố hồ chí minh cho biết: “Trước đây, bảo hiểmtiền gửi đền bù 25 triệu đồng, nay thổi lên 75 triệu đ mà không nên biết sốtiền nhờ cất hộ là bao nhiêu. Cho dù mức bồi thường đã được nâng lên nhưng vẫn vượt thấp”.

Xem thêm: 5 Tác Dụng Của Mặt Nạ Dưa Leo Đắp Mặt Có Tác Dụng Gì ? Sử Dụng Như Thế Nào Là Đúng Cách

Nỗi lo của bà Huệ cũng là nỗi lo tầm thường của nhiềungười sẽ gửi tiền tại ngân hàng. Vì chưng với tương đối nhiều người, tích góp cả một đờigửi vào ngân hàng mà bồi thường rất ít như vậy thì dân “thua toàn tập”. Rộng nữa,nếu nhờ cất hộ vài trăm triệu xuất xắc vài tỉ, khi bank phá sản chỉ bồi thường 75 triệuđồng là không công bằng.

Luật sư Trương Thanh Đức,Chủ nhiệm Câu lạc cỗ pháp chế hiệp hội cộng đồng Ngân hàng băn khoăn rằng fan gửi vàitrăm triệu đồng trở lên chỉ được bảo hiểm chi trả 75 triệu đ là vô cùng vô lý. Nếuxảy ra tình huống này, người dân sẽ không còn an tâm, có hại cho hệ thống ngânhàng.

TS Lê Xuân Nghĩa, nguyênPhó quản trị Ủy ban đo lường tài chính Quốc gia, nói qua khảo sát thực tiễn chothấy một trong những lúc tiền thong thả chưa biết đầu tư chi tiêu vào đâu, có người gửi vàongân mặt hàng số tiền lên đến mức 110 tỷ vnđ và con số người nhờ cất hộ tiền tiết kiệm ngân sách khoảng70-80 tỉ đồng cũng tương đối đông. Vậy mà gửi tiền vào ngân hàng đến khi ngân hàngphá sản chỉ được bảo hộ 75 triệu vnd là ko ổn.

“Điều này có thể dẫn cho tới việcngười dân vẫn đi mua vàng và mua ngoại tệ về chứa trong két sắt, trong những lúc đóchúng ta vẫn trong chứng trạng khan thảng hoặc vốn” - ông Nghĩa nhấn mạnh.

Làm sao để bớt thiểu rủi ro mất tiền

Trong khi chế độ còn không đầyđủ, chưa cụ thể thì người gửi chi phí nên để ý 1 số điều sau để an toàn nhất:

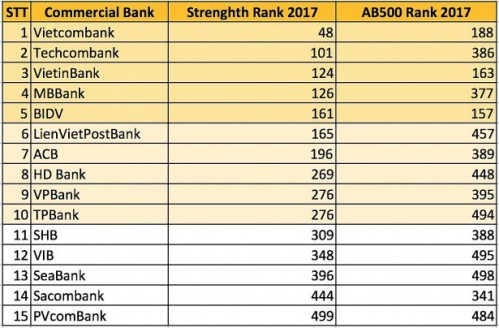

– Chọn ngân hàng uy tín: Đầutiên để gửi tiết kiệm chi phí phải sàng lọc cho mình bank để “chọn mặt gởi vàng”,tốt nhất là mình nên chọn lựa những ngân hàng mạnh nhất bây giờ mà gửi các mẹ ạ.Có 15 ngân hàng dịch vụ thương mại của việt nam được lọt vào danh sách 500 ngân hàngthuộc khoanh vùng châu Á – tỉnh thái bình Dương, theo đánh giá của tổ chức triển khai này.

– hơn nữa mọi tín đồ cần chú ý rằng mặc dù gửi chi phí ở ngân hàng nào hãy mangsổ tiết kiệm ngân sách về vì đó là gia tài của mình, nếu gửi lại ngân hàng thì phải có giấytờ biên nhận rõ ràng hoặc tìm về dịch vụ mướn tủ an ninh của ngân hàng để cấtgiữ tài sản.

|

| Bảng xếp thứ hạng của 15 ngân hàng vn trong AB500 vị The Asian Banker chào làng (Ảnh: Dân trí) |

{kind=link}