Kế toán thừa trình bán sản phẩm và xác định tác dụng kinh doanh tác động nhiều cho hiệu quả vận động kinh doanh của doanh nghiệp.Để thực hiện giỏi nhất, chính xác nhất và đem lại tác dụng cao cho bạn một kế toán buộc phải nắm vững chắc và xử lý tốt các nhiệm vụ phát sinh vào qúa trình hoạt động, sale của doanh nghiệp.

Bạn đang xem: Kế toán bán hàng và xác định kết quả bán hàng

1. Nhiệm vụ của kế toán tài chính trong quá trình này:

Phản ánh kịp thời đúng mực số lượng, 1-1 giá, cực hiếm của sản phẩm & hàng hóa gửi bán, tiêu thụ mặt khác theo dõi những khoản giá cả thực tế phát sinh theo từng cỗ phận. Các khả năng tin học công sở cơ bản

Từ những kết quả của hoạt động bán hàng và phần đông khoản chi phí phát sinh kế toán tài chính xác định công dụng tiêu thụ của từng mặt hàng sau đó xác định tiêu hao cuối cùng.

2.Xem thêm: Cách Làm Đồ Tái Chế Từ Ống Hút Dễ Thương, Dễ Làm, Cách Làm Đồ Tái Chế Từ Ống Hút Độc Đáo

Những nghiệp vụ cụ thể trong kế toán quá trình bán sản phẩm và xác minh KQHĐKD:

Xuất kho thành phẩm(hàng hóa) đem phân phối được người tiêu dùng chấp nhận, giao dịch thanh toán ngay:Nợ TK 632: giá vốn sản phẩm bán

Có TK 155, 156: thành phẩm, sản phẩm hóa

Nợ TK 111,112: tiền mặt, tiền nhờ cất hộ ngân hàng

Có TK 511: Doanh Thu

Có TK 3331: thuế GTGT yêu cầu nộp

Xuất kho thành phẩm đem bán tốt người mua đồng ý nhưng không thanh toán.Nợ TK 632: giá bán vốn hàng bán phân tích báo cáo tài chính

Có TK 155,156: thành phẩm, sản phẩm hóa

Nợ TK 131: yêu cầu thu của khách hàng

Có TK 511: doanh thu

Có TK 3331: thuế GTGT bắt buộc nộp

Xuất kho sản phẩm đem chào bán chờ người tiêu dùng chấp nhậnNợ TK 157: hàng gửi bán

Có TK 155,156: thành phẩm, sản phẩm hóa

Khách hàng chấp nhận muaNợ TK 632: giá bán vốn hàng bán

Có Tk 157: hàng nhờ cất hộ bán

Nợ Tk 111, 112: chi phí mặt, chi phí gửi ngân hàng phải thu của doanh nghiệp học xuất nhập khẩu làm việc đâu xuất sắc nhất

Có TK 511: Doanh thu

Có TK 3331: thuế GTGT yêu cầu nộp

Chi phí bán hàng phát sinh– túi tiền về tiền lương

Nợ TK 641: giá cả bán hàng

Có TK 334: bắt buộc trả người lao động

– túi tiền về những khoản trích theo lương

Nợ TK 641: chi phí bán hàng

Nợ TK 334: buộc phải trả fan lao động

Có TK 338: nên trả nên nộp khác

– giá thành vè khấu hao TSCĐ

Nợ TK 641: giá cả bán hàng

Có TK 214: hao mòn TSCĐ

– chi phí bằng tiền khác

Nợ TK 641: ngân sách bán hàng

Nợ TK 133: VAT đầu vào được khấu trừ

Có TK 111, 112: chi phí mặt, tiền gởi NH đề nghị trả người bán

Chi phí làm chủ doanh nghiệp phân phát sinh– chi tiêu về chi phí lương khóa học nhân viên tuyển dụng

Nợ TK 641: ngân sách chi tiêu bán hàng

Có TK 334: bắt buộc trả fan lao động

– giá thành về những khoản trích theo lương

Nợ TK 641: chi tiêu bán hàng

Nợ TK 331: bắt buộc trả tín đồ bán

Có TK 338: nên trả đề xuất nộp khác

– chi tiêu về khấu hao TSCĐ

Nợ TK 641: giá thành bán hàng

Có TK 214: Hao mòn TSCĐ

-Chi phí bởi tiền không giống tin học văn phòng và công sở cơ bản

Nợ TK 641: giá thành bán hàng

Nợ TK 133: VAT nguồn vào được khấu trừ

Có TK 111, 112: tiền mặt, tiền nhờ cất hộ NH đề nghị trả fan bán

Kết chuyển lợi nhuận để xác minh kết quảNợ TK 511: lệch giá t/t là gì

Có TK 911: khẳng định KQKD

Kết chuyển giá vốn hàng cung cấp để xác minh KQNợ TK 911: xác định KQKD

Có TK 632: giá vốn

Kết chuyển bỏ ra phí bán sản phẩm để XĐKQNợ TK 911: xác minh KQKD

Có TK 641: giá thành bán hàng

Kết chuyển ngân sách chi tiêu QLDN nhằm XĐKQNợ TK 911: xác minh KQKD

Có TK 642: túi tiền QLDN học tập xuất nhập khẩu tại hà nội

Xác định lãi( Lỗ)– xác minh lãi trường hợp có:

Nợ TK 911: xác minh kết quả

Có TK 421: Lợi nhuận chưa phân phối

– khẳng định lỗ trường hợp bị lỗ:

Nợ TK 421: Lợi nhuận chưa phân phối

Có TK 911: xác định KQKD chủng loại giấy ủy quyền

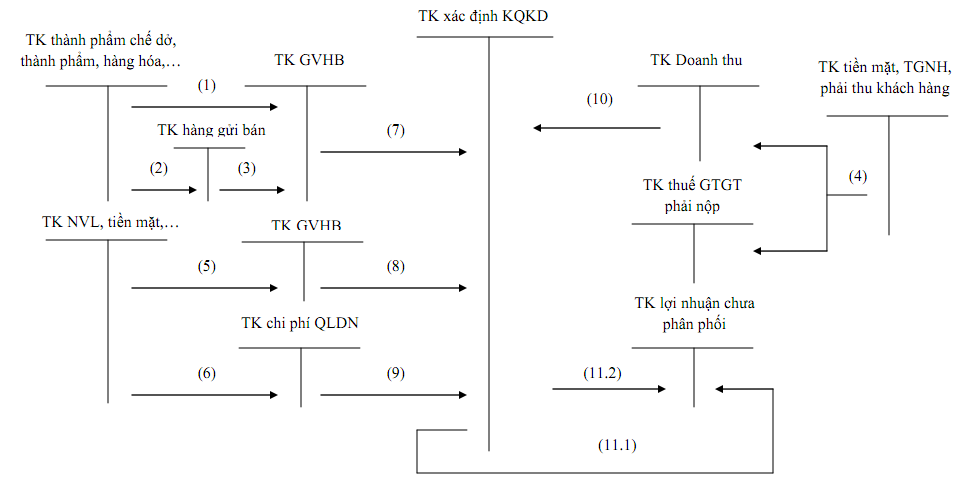

3. Sơ đồ dùng hạch toán nhiệm vụ kế toán buôn bán hàng

Giải thích: cách điền chủng loại 08 thông tư 95

(1) Xuất kho thành phẩm, sản phẩm & hàng hóa đem chào bán được người mua chấp nhận

(2) Xuất kho thành phẩm, hàng hóa gửi phân phối chờ chấp nhận

(3) tín đồ mua chấp nhận mua hoặc đại lý thông báo đã tiêu tốn được hàng

(4) doanh thu bán hàng

(5) chi phí bán hàng phát sinh

(6) đưa ra phí cai quản doanh nghiệp vạc sinh

(7) Kết chuyển giá vốn mặt hàng bán

(8) Kết chuyển giá thành bán hàng

(9) Kết chuyển bỏ ra phí thống trị doanh nghiệp

(10) Kết chuyển lệch giá (thuần)

(11) Xác định kết quả kinh doanh học kế toán tài chính thuế online

(11.1) Đơn vị bao gồm lãi

(11.2) Đơn vị bị lỗ

4. Những chứng tự kế toán đa số được thực hiện trong kế toán bán hàng và xác định tác dụng kinh doanh

- Hoá 1-1 bán hàng

{kind=link}