Kế hoạch tài chính cá thể là phiên bản kế hoạch về việc áp dụng ngân sách, các khoản thuế, những khoản tiết kiệm chi phí và vững mạnh tài chủ yếu cá nhân, thu hồi nợ… việc lập bảng tài chính cá nhân khoa học góp bạn kiểm soát tài chính, chi phí bạc của chính mình khoa học, đúng mực và hiệu quả. Nó bao gồm tất cả các quyết định về vận động tài bao gồm như thu nhập, đưa ra tiêu, giảm giảm, máu kiệm, đầu tư. Nội dung bài viết sau đây đang hướng dẫn các bạn lập bảng chiến lược tài bao gồm tài chính những nhân dễ dàng và đơn giản mà hiệu quả.

Để lập được một bảng kế hoạch tương đối đầy đủ thông tin và tác dụng cần thiết, bạn phải nắm được những mục cần phải có và thu xếp chúng theo trang bị tự ưu tiên.

Đây là mục luôn luôn phải có trong bảng planer tài chủ yếu cá nhân. Buộc phải có kim chỉ nam bạn mới khẳng định được phía đi của bản thân và đưa ra những quyết định về tài chủ yếu trong từng thời gian khác nhau.

Về đơn vị cửa: bạn muốn sống nghỉ ngơi đâu, cùng với ai, diện tích s căn hộ gắng nào, thiết kế bên trong trang trí ra sao. Dự toán túi tiền trong khoảng chừng nào.Về nhu yếu sống: bạn muốn đi du ngoạn ở đâu vào tháng tới, quý tới; các bạn muốn buôn bán trang máy gì; mua đồ hiệu hãng nào. Số tiền dành cho các khoản này dự loài kiến là bao nhiêu.Bạn cũng nên quan tâm đến về việc tiết kiệm ngân sách đều đặn 10-15% các khoản thu nhập mỗi năm để làm quỹ dự phòng hoặc quỹ hưu trí cho phiên bản thân. Ngân sách chi tiêu học hành cho bé cái trong tương lai cũng cần được tính toán cẩn trọng trong bảng chiến lược tài thiết yếu cá nhân.

Việc liệt kê rất đầy đủ các khoản thu chi có thể coi là trung tâm trong bảng chiến lược tài bao gồm cá nhân. Từ các việc kiểm soát nghiêm ngặt các nguồn thu chi này, các bạn sẽ tính toán được các khoản dư mình còn lại là bao nhiêu, đang tiết kiệm được từng nào, có thể đầu tư thêm phần lớn gì. Các bạn có thể bài viết liên quan và sử dụng app làm chủ tài chủ yếu vô cùng đơn giản và dễ dàng và bổ ích để làm chủ thu bỏ ra cho gia đình, các dòng tiền.

Bạn hãy chia kim chỉ nam từ mục tiêu nhỏ tuổi đến lớn, và bắt đầu từ phần đông mục tiêu có thể thực hiện ngay. Đối với những phương châm dài hạn, bạn cũng đề nghị chia ra thành các mốc thời gian ngắn lại và lần lượt ngừng chúng.

Sau khi lập ra bảng giấy kế hoạch gồm những mục gì, việc tiếp theo bạn phải lập bảng kế hoạch phê chuẩn để quản lý tài chính cá nhân của mình.

Đầu tiên, cấu hình thiết lập mục gia tài có sẵn và những khoản nợ của doanh nghiệp (nếu có). Gia tài có sẵn hoàn toàn có thể là tiền mặt, những giá trị vật hóa học đang cài đặt như nhà cửa, xe cộ,... Hoặc những tài sản đầu tư chi tiêu như cổ phiếu, trái khoán hoặc lương hưu. Các khoản nợ gồm thể bao gồm các hóa solo và khoản nợ chi tiêu cá thể như nợ cài đặt nhà, cài xe, thẻ tín dụng,...

Tiếp theo, bạn sẽ tính toán quý hiếm ròng hiện tại của mình. Cực hiếm ròng tính tới thời điểm hiện tại chính là tổng tài sản của người tiêu dùng đang bao gồm trừ đi tổng khoản nợ của bạn. Đây đó là giá trị thực với là điểm bắt đầu cho phiên bản kế hoạch tài chính cá nhân của bạn. Giá trị ròng dương tức thị tài sản của khách hàng lớn rộng nợ đề nghị trả. Ngược lại, nếu khoản nợ lớn hơn thế thì giá trị âm và các bạn sẽ phải xem xét các phía đi tiếp theo sau cho hòa hợp lý.

Bắt tay vào việc tạo làm hồ sơ - report các khoản ngân sách chi tiêu khác: Hãy sản xuất một hồ sơ khai thuế, báo cáo tài khoản bank và những thông tin chính sách, bảo hiểm, phù hợp đồng, hóa đơn; report kế hoạch đầu tư, báo cáo tài khoản hưu trí và tất cả những tài liệu liên quan đến vụ việc tài chủ yếu của bạn.

Cuối cùng, bảo đảm an toàn luôn kiểm soát và điều hành các các khoản thu nhập và ngân sách chi tiêu của mình. Việc này giúp cho bạn nắm rõ phương pháp tiêu tiền cũng giống như theo dõi được kiến thức dẫn cho giá trị ròng của bạn.

Đặt ra các phương châm ngắn hạn, trung hạn với dài hạn. Bạn hãy quan tâm đến một cách ví dụ và tráng lệ và trang nghiêm về gần như gì bạn muốn có vào tương gần cùng tương lai xa. Tiếp đến phác thảo lại mục đích của mình. Các kim chỉ nam có thể thiết lập cấu hình dựa vào nhau, gắn ghép nhau. Ví dụ kim chỉ nam tiết kiệm 10 triệu 1 mon là kim chỉ nam ngắn hạn đủ khả năng kéo dãn dài và dẫn đến phương châm trung hạn là sở hữu xe trong khoảng 3 - 6 tháng.

Về cơ bản, quá trình SMART là Specific (Cụ thể), Measurable (Có thể đo đếm), Attainable (Có thể đạt được), Realistic (Thực tế) cùng Time based (Thời gian đạt được). Theo sát quy trình này, bạn hoàn toàn có chức năng biến mong mơ dự tính trở thành thực tế.

Về cơ bản, quá trình SMART là Specific (Cụ thể), Measurable (Có thể đo đếm), Attainable (Có thể đạt được), Realistic (Thực tế) cùng Time based (Thời gian đạt được). Theo sát quy trình này, bạn hoàn toàn có chức năng biến mong mơ dự tính trở thành thực tế.

Nghiên cứu các lựa chọn tất cả sẵn đủ kỹ năng để đạt được mục tiêu tài thiết yếu đề ra. Để giành được một mục tiêu tài chính hoàn toàn có thể cần những hướng đi. Tránh việc để mục tiêu tài thiết yếu này tác động ảnh hưởng tiêu rất tới phương châm tài thiết yếu khác.

Hãy nhìn vào tranh ảnh tổng quan lại về tình hình tài chính của bạn. Vào trường hợp các khoản nợ của chúng ta lớn rộng số gia tài ròng, lãi vay của chúng ta cũng có thể “giết chết” bạn bất cứ lúc nào theo thời gian. Hãy quan tâm đến phân bố cẩn thận các mối cung cấp tiền để sút nợ trước và chống chặn các vấn đề xấu xảy ra sau này. Đặt rõ kế hoạch tăng trưởng giá thành và kết hợp với các mục tiêu tài bao gồm của bạn. Ndhn.edu.vnài ra, trường hợp thật sự quan trọng, chúng ta nên cân nhắc đến việc nhờ cho tới sự hỗ trợ từ các chuyên viên hoạch định tài chính.

Lập chiến lược tài đó là một quy trình. Vì cuộc sống luôn luôn thay đổi, công việc của bạn cũng trở nên rẽ theo nhiều hướng khác nhau, vì vậy không duy nhất thiết thời gian nào cũng thắt chặt và cố định kế hoạch tài chính cá nhân vào hầu như thời gian.

Bạn cần phải có cái nhìn năng động hơn, tiếp tục nhìn lại cùng xem xét planer tài thiết yếu đã định còn tương xứng với tình hình tài chính hiện tại hay không. Bạn có thể đánh giá lại chu kỳ theo tháng, theo quý hoặc theo năm.

Trong trường hợp bạn đã có gia đình, hãy đàm luận kế hoạch tài chính của mình với người bạn đời để họ thuộc góp ý và sửa đổi kế hoạch tài chủ yếu cho cân xứng với con phố của cả cá nhân bạn và mái ấm gia đình mình.

Như vậy, với các bước xây dựng planer tài chính cá nhân như trên, mong muốn bạn chuẩn bị xây dựng một bạn dạng kế hoạch tài chính chuẩn chỉnh và hiệu quả cho bản thân.

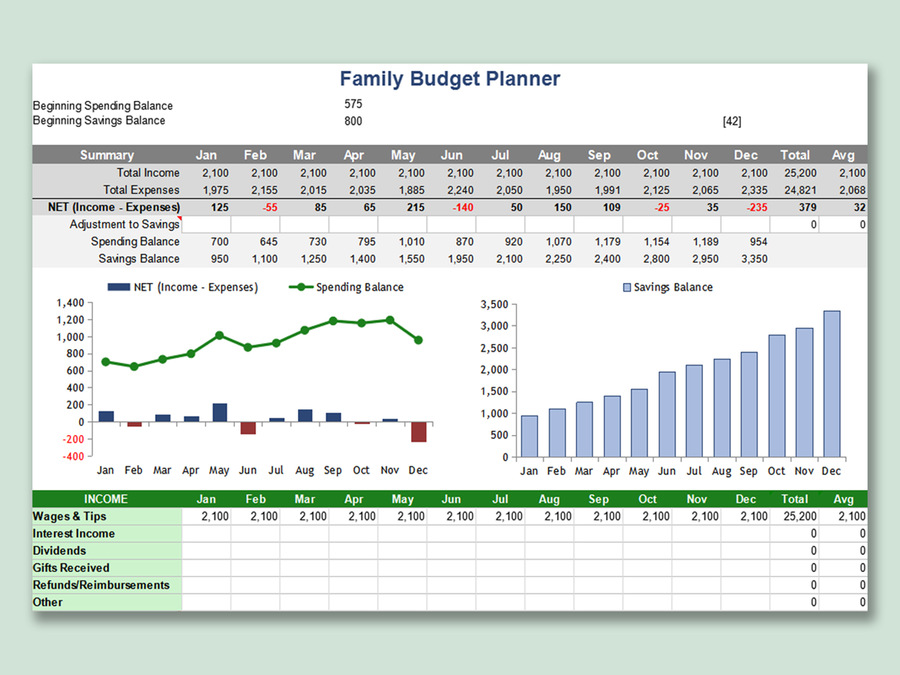

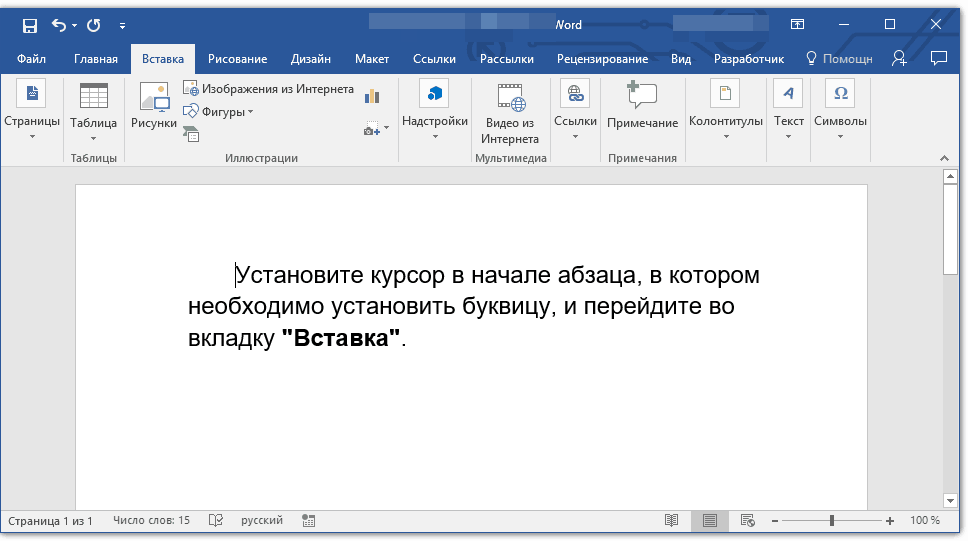

Vì Excel có sẵn những đặc tính hàng và cột cần khá thuận tiện cho mình lập bảng kế hoạch tài bao gồm cá nhân. Cụ thể, để lập bảng planer thu chi trên trang tính, các bạn làm theo các bước sau:

Bước 1: thiết lập về cùng mở trang tính mới trên Excel.Bước 2: sản xuất cột thu nhập và bỏ ra tiêu.Bước 3: Nhập thu nhập cá nhân và giá cả theo tháng.

+ Liệt kê các khoản thu nhập và chi tiêu theo hàng ngang. Ví dụ, thu nhập nhập bao hàm tiền lương thiết yếu thức, lương part-time ndhn.edu.vnài giờ, chi phí thưởng, trợ cấp,...

+ lưu ý rõ các tháng mà bạn muốn quản lý tài chính cá thể để một thể theo dõi. Nhập từng tháng vào một trong những ô cá biệt theo cột dọc với nằm cùng trên một mặt hàng của bảng tính.

+ Nhấp vào ô trống bên yêu cầu cạnh ô “Tổng thu” để tại vị lệnh tính tổng Excel. Sau đó, nhấp mục AutoSum vào thanh menu nằm ngang trên màn hình.

+ Nhấp với kéo vào các ô mà bạn có nhu cầu tính tổng thu trong những khoản thu. Khi đó những ô sẽ tiến hành tô color sáng trông rất nổi bật hơn, ấn Enter để hoàn thành.

Bước 5: Tính tổng chi phí (Các làm việc tương trường đoản cú như tính tổng thu nhập).Bước 6: Tính khoản dư hoặc rạm hụt mỗi tháng.

Tạo một dòng riêng và đặt thương hiệu là “Khoản dư”. Tiếp nối nhấp vào ô bên cần của ô khoản dư cùng gõ mẫu lệnh: = ‘Click ô tổng tiền những khoản thu’ phím trừ (-) ‘Click ô tổng tiền các khoản chi’ và ấn Enter.

- Danh mục chi phí (các các loại sản phẩm). Những danh mục bao gồm thể bao gồm thực phẩm, sức khỏe, có tác dụng đẹp, đồ dùng gia đình, tiến thưởng tặng,...

Ndhn.edu.vnài ra, bạn trọn vẹn có thể linh động tạo thêm những cột dựa trên những gì bạn có nhu cầu kiểm rà trong tài thiết yếu cá nhân.

Budget và Expenses khiến cho bạn nhìn rõ bạn đang ngân sách chi tiêu nhiều vào các khoản làm sao và tất cả đang ngừng mục tiêu tiết kiệm ngân sách và chi phí không nhằm điều chỉnh ngân sách chi tiêu hợp lý mang lại tháng tới. Bạn hãy xây đắp hai trang chi tiêu và giá thành cạnh nhau.

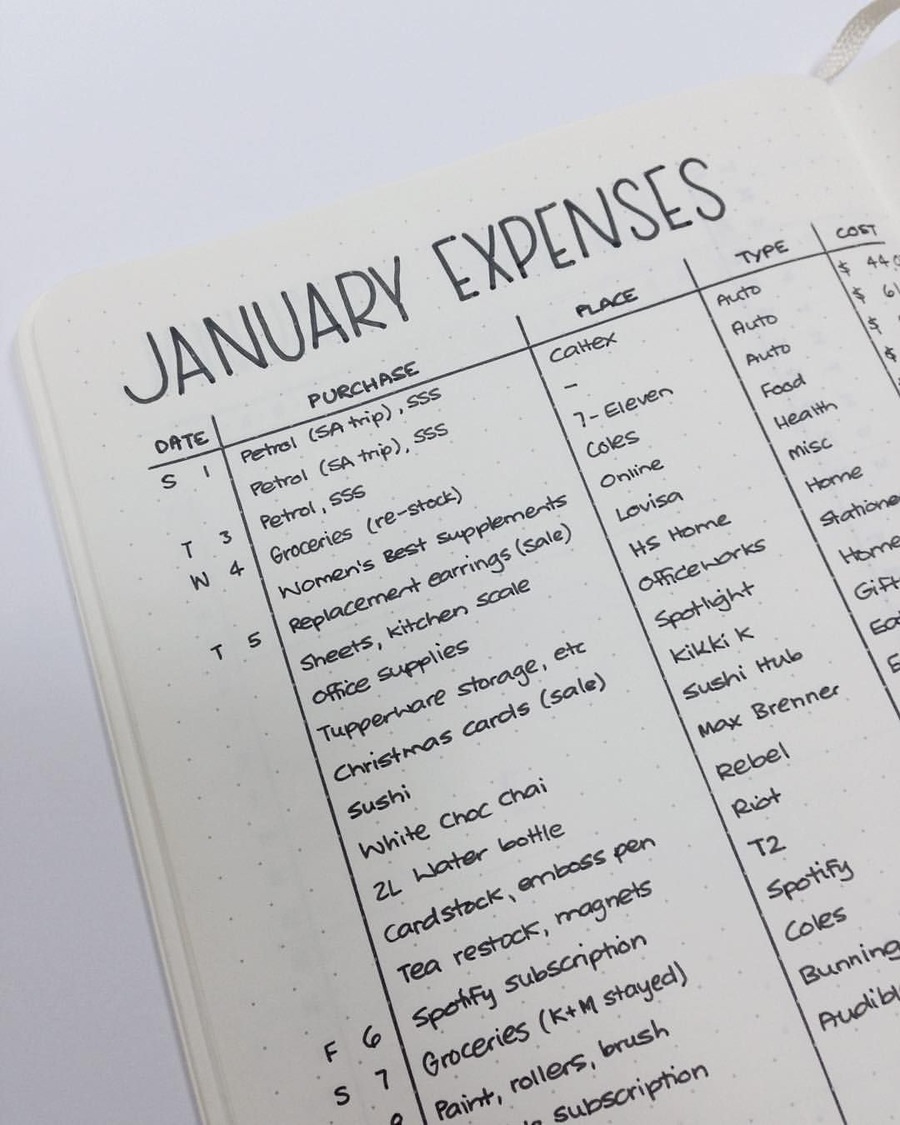

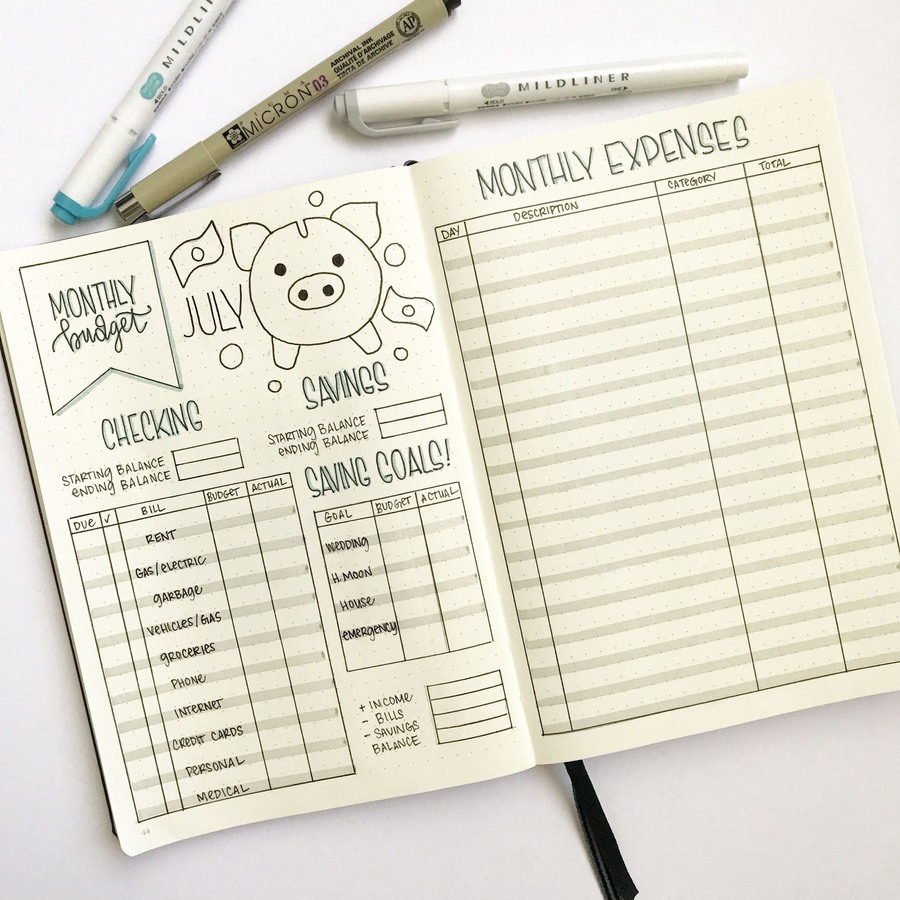

- đưa ra tiêu: chú thích tổng ngân sách các các danh mục giá cả lớn hồi tháng như chi phí nhà, năng lượng điện nước, xăng xe, thẻ tín dụng, mức độ khỏe,...

- giá cả hàng tháng: ghi chép đúng chuẩn khoản chi tiêu của từng giờ trong tháng: ngày mua, sản phẩm, khu vực mua, giá cả, tổng tiền.

Mẫu này phù hợp cho những các bạn đã lập gia đình, lúc mà hàng tháng có hàng chục những loại hóa đối chọi được nhờ cất hộ về như: điện, nước, mạng internet, gas, truyền hình, lãi vay mượn nợ,...

Mẫu này giúp bọn họ theo dõi các khoản thương mại & dịch vụ đăng ký kết online như Adobe, dhn.edu.vnogle drive, tiện ích music, Netflix, khóa huấn luyện và đào tạo tiếng Anh online,...

Đây là ý tưởng rất thú vị nhằm theo dõi mức độ xong xuôi mục tiêu ngày tiết kiệm của doanh nghiệp trong thời gian dài hạn. Điều này khiến cho quá trình tiết kiệm trở nên gần gũi, thanh thanh hơn, chế tác động lực cho những sự nuốm gắng. Sẽ là cảm giác rất tuyệt đối hoàn hảo và hồi hộp nếu hàng ngày bạn gần như thấy bản thân tiến gần hơn mang lại “ngôi nhà mơ ước” của mình.

Cả 5 mẫu ý tưởng phát minh trên hồ hết vô cùng tuyệt hảo và có khả năng truyền cảm xúc về cách bạn có thể kiểm kiểm tra tài chính cá thể của mình. Hi vọng một trong những chúng sẽ phù hợp và tác dụng với bạn. Chúc bạn lập bảng kế hoạch tài chính cá nhân thành công cho riêng mình.

Bạn đang xem: Bảng kế hoạch tài chính cá nhân mẫu

Để lập được một bảng kế hoạch tương đối đầy đủ thông tin và tác dụng cần thiết, bạn phải nắm được những mục cần phải có và thu xếp chúng theo trang bị tự ưu tiên.

Đây là mục luôn luôn phải có trong bảng planer tài chủ yếu cá nhân. Buộc phải có kim chỉ nam bạn mới khẳng định được phía đi của bản thân và đưa ra những quyết định về tài chủ yếu trong từng thời gian khác nhau.

Về đơn vị cửa: bạn muốn sống nghỉ ngơi đâu, cùng với ai, diện tích s căn hộ gắng nào, thiết kế bên trong trang trí ra sao. Dự toán túi tiền trong khoảng chừng nào.Về nhu yếu sống: bạn muốn đi du ngoạn ở đâu vào tháng tới, quý tới; các bạn muốn buôn bán trang máy gì; mua đồ hiệu hãng nào. Số tiền dành cho các khoản này dự loài kiến là bao nhiêu.Bạn cũng nên quan tâm đến về việc tiết kiệm ngân sách đều đặn 10-15% các khoản thu nhập mỗi năm để làm quỹ dự phòng hoặc quỹ hưu trí cho phiên bản thân. Ngân sách chi tiêu học hành cho bé cái trong tương lai cũng cần được tính toán cẩn trọng trong bảng chiến lược tài thiết yếu cá nhân.

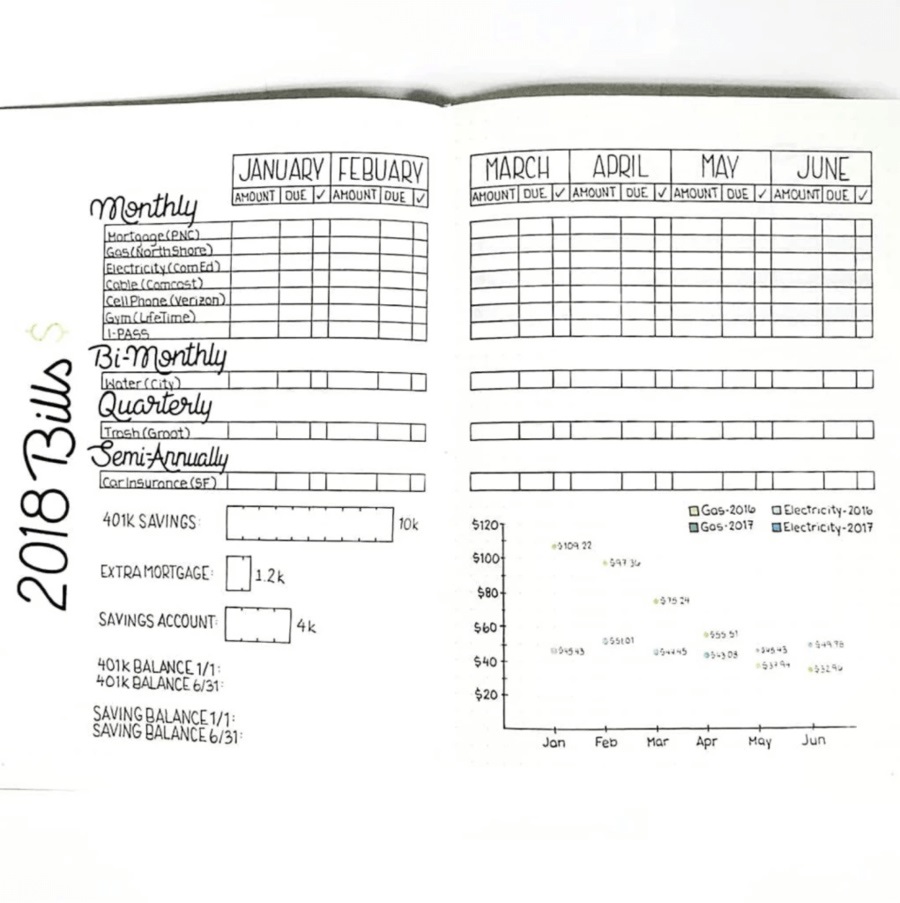

1.2 những khoản thu đưa ra theo ngày/tháng/quý/năm

Việc liệt kê rất đầy đủ các khoản thu chi có thể coi là trung tâm trong bảng chiến lược tài bao gồm cá nhân. Từ các việc kiểm soát nghiêm ngặt các nguồn thu chi này, các bạn sẽ tính toán được các khoản dư mình còn lại là bao nhiêu, đang tiết kiệm được từng nào, có thể đầu tư thêm phần lớn gì. Các bạn có thể bài viết liên quan và sử dụng app làm chủ tài chủ yếu vô cùng đơn giản và dễ dàng và bổ ích để làm chủ thu bỏ ra cho gia đình, các dòng tiền.

Bạn hãy chia kim chỉ nam từ mục tiêu nhỏ tuổi đến lớn, và bắt đầu từ phần đông mục tiêu có thể thực hiện ngay. Đối với những phương châm dài hạn, bạn cũng đề nghị chia ra thành các mốc thời gian ngắn lại và lần lượt ngừng chúng.

Sau khi lập ra bảng giấy kế hoạch gồm những mục gì, việc tiếp theo bạn phải lập bảng kế hoạch phê chuẩn để quản lý tài chính cá nhân của mình.

Đầu tiên, cấu hình thiết lập mục gia tài có sẵn và những khoản nợ của doanh nghiệp (nếu có). Gia tài có sẵn hoàn toàn có thể là tiền mặt, những giá trị vật hóa học đang cài đặt như nhà cửa, xe cộ,... Hoặc những tài sản đầu tư chi tiêu như cổ phiếu, trái khoán hoặc lương hưu. Các khoản nợ gồm thể bao gồm các hóa solo và khoản nợ chi tiêu cá thể như nợ cài đặt nhà, cài xe, thẻ tín dụng,...

Tiếp theo, bạn sẽ tính toán quý hiếm ròng hiện tại của mình. Cực hiếm ròng tính tới thời điểm hiện tại chính là tổng tài sản của người tiêu dùng đang bao gồm trừ đi tổng khoản nợ của bạn. Đây đó là giá trị thực với là điểm bắt đầu cho phiên bản kế hoạch tài chính cá nhân của bạn. Giá trị ròng dương tức thị tài sản của khách hàng lớn rộng nợ đề nghị trả. Ngược lại, nếu khoản nợ lớn hơn thế thì giá trị âm và các bạn sẽ phải xem xét các phía đi tiếp theo sau cho hòa hợp lý.

Bắt tay vào việc tạo làm hồ sơ - report các khoản ngân sách chi tiêu khác: Hãy sản xuất một hồ sơ khai thuế, báo cáo tài khoản bank và những thông tin chính sách, bảo hiểm, phù hợp đồng, hóa đơn; report kế hoạch đầu tư, báo cáo tài khoản hưu trí và tất cả những tài liệu liên quan đến vụ việc tài chủ yếu của bạn.

Cuối cùng, bảo đảm an toàn luôn kiểm soát và điều hành các các khoản thu nhập và ngân sách chi tiêu của mình. Việc này giúp cho bạn nắm rõ phương pháp tiêu tiền cũng giống như theo dõi được kiến thức dẫn cho giá trị ròng của bạn.

Đặt ra các phương châm ngắn hạn, trung hạn với dài hạn. Bạn hãy quan tâm đến một cách ví dụ và tráng lệ và trang nghiêm về gần như gì bạn muốn có vào tương gần cùng tương lai xa. Tiếp đến phác thảo lại mục đích của mình. Các kim chỉ nam có thể thiết lập cấu hình dựa vào nhau, gắn ghép nhau. Ví dụ kim chỉ nam tiết kiệm 10 triệu 1 mon là kim chỉ nam ngắn hạn đủ khả năng kéo dãn dài và dẫn đến phương châm trung hạn là sở hữu xe trong khoảng 3 - 6 tháng.

Nghiên cứu các lựa chọn tất cả sẵn đủ kỹ năng để đạt được mục tiêu tài thiết yếu đề ra. Để giành được một mục tiêu tài chính hoàn toàn có thể cần những hướng đi. Tránh việc để mục tiêu tài thiết yếu này tác động ảnh hưởng tiêu rất tới phương châm tài thiết yếu khác.

2.4 coi xét những lựa chọn cố thế

Xác định chiến lược bạn sẽ dùng đến từng loại kim chỉ nam cụ thể. Bạn cần xem xét lại tinh thần cuộc sống, những giá trị cá nhân và điều kiện tài chính hiện tại.Tìm hiểu, học hỏi những quyết định tiềm năng như một công ty nghiên cứu. Ví dụ, lúc bạn đầu tư chi tiêu tài chính, các bạn phải nắm bắt được mối quan hệ giữa rủi ro và tác dụng bạn vừa đủ sức đạt được.Suy nghĩ đến cả những trường đúng theo xấu nếu như bạn không đạt được kết quả như ý với kết quả bạn sẽ đạt được nếu dự án công trình thành công. Liệu tác dụng đó có xứng đáng với nguy cơ chúng ta cũng có thể phải đối mặt hay không.Kể cả khi chúng ta đã chuẩn bị kỹ lưỡng về chiến lược tài chính thì luôn luôn vẫn đang còn những rủi ro.Hãy nhìn vào tranh ảnh tổng quan lại về tình hình tài chính của bạn. Vào trường hợp các khoản nợ của chúng ta lớn rộng số gia tài ròng, lãi vay của chúng ta cũng có thể “giết chết” bạn bất cứ lúc nào theo thời gian. Hãy quan tâm đến phân bố cẩn thận các mối cung cấp tiền để sút nợ trước và chống chặn các vấn đề xấu xảy ra sau này. Đặt rõ kế hoạch tăng trưởng giá thành và kết hợp với các mục tiêu tài bao gồm của bạn. Ndhn.edu.vnài ra, trường hợp thật sự quan trọng, chúng ta nên cân nhắc đến việc nhờ cho tới sự hỗ trợ từ các chuyên viên hoạch định tài chính.

Lập chiến lược tài đó là một quy trình. Vì cuộc sống luôn luôn thay đổi, công việc của bạn cũng trở nên rẽ theo nhiều hướng khác nhau, vì vậy không duy nhất thiết thời gian nào cũng thắt chặt và cố định kế hoạch tài chính cá nhân vào hầu như thời gian.

Bạn cần phải có cái nhìn năng động hơn, tiếp tục nhìn lại cùng xem xét planer tài thiết yếu đã định còn tương xứng với tình hình tài chính hiện tại hay không. Bạn có thể đánh giá lại chu kỳ theo tháng, theo quý hoặc theo năm.

Trong trường hợp bạn đã có gia đình, hãy đàm luận kế hoạch tài chính của mình với người bạn đời để họ thuộc góp ý và sửa đổi kế hoạch tài chủ yếu cho cân xứng với con phố của cả cá nhân bạn và mái ấm gia đình mình.

Xem thêm: Đọc (2) Thầy Đừng Sợ Em Là Thiên Thần (Chap 15), Set Sticker 21 Hình Thầy Đừng Sợ Em Là Thiên Thần

Như vậy, với các bước xây dựng planer tài chính cá nhân như trên, mong muốn bạn chuẩn bị xây dựng một bạn dạng kế hoạch tài chính chuẩn chỉnh và hiệu quả cho bản thân.

Vì Excel có sẵn những đặc tính hàng và cột cần khá thuận tiện cho mình lập bảng kế hoạch tài bao gồm cá nhân. Cụ thể, để lập bảng planer thu chi trên trang tính, các bạn làm theo các bước sau:

Bước 1: thiết lập về cùng mở trang tính mới trên Excel.Bước 2: sản xuất cột thu nhập và bỏ ra tiêu.Bước 3: Nhập thu nhập cá nhân và giá cả theo tháng.

+ Liệt kê các khoản thu nhập và chi tiêu theo hàng ngang. Ví dụ, thu nhập nhập bao hàm tiền lương thiết yếu thức, lương part-time ndhn.edu.vnài giờ, chi phí thưởng, trợ cấp,...

+ lưu ý rõ các tháng mà bạn muốn quản lý tài chính cá thể để một thể theo dõi. Nhập từng tháng vào một trong những ô cá biệt theo cột dọc với nằm cùng trên một mặt hàng của bảng tính.

+ Nhấp vào ô trống bên yêu cầu cạnh ô “Tổng thu” để tại vị lệnh tính tổng Excel. Sau đó, nhấp mục AutoSum vào thanh menu nằm ngang trên màn hình.

+ Nhấp với kéo vào các ô mà bạn có nhu cầu tính tổng thu trong những khoản thu. Khi đó những ô sẽ tiến hành tô color sáng trông rất nổi bật hơn, ấn Enter để hoàn thành.

Bước 5: Tính tổng chi phí (Các làm việc tương trường đoản cú như tính tổng thu nhập).Bước 6: Tính khoản dư hoặc rạm hụt mỗi tháng.

Tạo một dòng riêng và đặt thương hiệu là “Khoản dư”. Tiếp nối nhấp vào ô bên cần của ô khoản dư cùng gõ mẫu lệnh: = ‘Click ô tổng tiền những khoản thu’ phím trừ (-) ‘Click ô tổng tiền các khoản chi’ và ấn Enter.

- Danh mục chi phí (các các loại sản phẩm). Những danh mục bao gồm thể bao gồm thực phẩm, sức khỏe, có tác dụng đẹp, đồ dùng gia đình, tiến thưởng tặng,...

Ndhn.edu.vnài ra, bạn trọn vẹn có thể linh động tạo thêm những cột dựa trên những gì bạn có nhu cầu kiểm rà trong tài thiết yếu cá nhân.

Budget và Expenses khiến cho bạn nhìn rõ bạn đang ngân sách chi tiêu nhiều vào các khoản làm sao và tất cả đang ngừng mục tiêu tiết kiệm ngân sách và chi phí không nhằm điều chỉnh ngân sách chi tiêu hợp lý mang lại tháng tới. Bạn hãy xây đắp hai trang chi tiêu và giá thành cạnh nhau.

- đưa ra tiêu: chú thích tổng ngân sách các các danh mục giá cả lớn hồi tháng như chi phí nhà, năng lượng điện nước, xăng xe, thẻ tín dụng, mức độ khỏe,...

- giá cả hàng tháng: ghi chép đúng chuẩn khoản chi tiêu của từng giờ trong tháng: ngày mua, sản phẩm, khu vực mua, giá cả, tổng tiền.

Mẫu này phù hợp cho những các bạn đã lập gia đình, lúc mà hàng tháng có hàng chục những loại hóa đối chọi được nhờ cất hộ về như: điện, nước, mạng internet, gas, truyền hình, lãi vay mượn nợ,...

Mẫu này giúp bọn họ theo dõi các khoản thương mại & dịch vụ đăng ký kết online như Adobe, dhn.edu.vnogle drive, tiện ích music, Netflix, khóa huấn luyện và đào tạo tiếng Anh online,...

Đây là ý tưởng rất thú vị nhằm theo dõi mức độ xong xuôi mục tiêu ngày tiết kiệm của doanh nghiệp trong thời gian dài hạn. Điều này khiến cho quá trình tiết kiệm trở nên gần gũi, thanh thanh hơn, chế tác động lực cho những sự nuốm gắng. Sẽ là cảm giác rất tuyệt đối hoàn hảo và hồi hộp nếu hàng ngày bạn gần như thấy bản thân tiến gần hơn mang lại “ngôi nhà mơ ước” của mình.

Cả 5 mẫu ý tưởng phát minh trên hồ hết vô cùng tuyệt hảo và có khả năng truyền cảm xúc về cách bạn có thể kiểm kiểm tra tài chính cá thể của mình. Hi vọng một trong những chúng sẽ phù hợp và tác dụng với bạn. Chúc bạn lập bảng kế hoạch tài chính cá nhân thành công cho riêng mình.

Cổng thương mại dịch vụ điện tử OMNIdhn.edu.vn

Ngân mặt hàng TMCP Phương Đông

DS tỉnh giấc thành/ quận thị xã không giao hàng OMNI

Hiện tại dhn.edu.vn OMNI không triển khai thương mại & dịch vụ tại các tỉnh thành/quận thị trấn sau. Vô cùng mong người sử dụng thông cảm. Xin rất cảm ơn quý khách.

{kind=link}