Mẫu 05-ĐK-TH-TCT | Kế toán Việt Hưng chia sẻ mẫu 05-ĐK-TH-TCT về tờ khai đăng ký thuế tiên tiến nhất cho chúng ta có thu nhập cá nhân từ 11 triệu đồng/tháng (132 triệu đồng/năm) trở lên trên tại những doanh nghiệp phải đk mã số thuế & nộp tờ khai thuế thu nhập cá thể qua bài viết ngay dưới đây.

Bạn đang xem: Mẫu 05-đk-th-tct

NỘI DUNG CHÍNH

Mẫu 05-ĐK-TH-TCT | Tờ khai đk thuế tiên tiến nhất năm 20212. Chủng loại 05-ĐK-TH-TCT ngôi trường hợp cá thể có các khoản thu nhập từ tiền lương, tiền công bao gồm uỷ quyền quyết toán thuếMẫu 05-ĐK-TH-TCT | Tờ khai đk thuế mới nhất năm 2021

1. Biện pháp của điều khoản hướng dẫn về đăng ký thuế Thông bốn 105/2020/TT–BTC

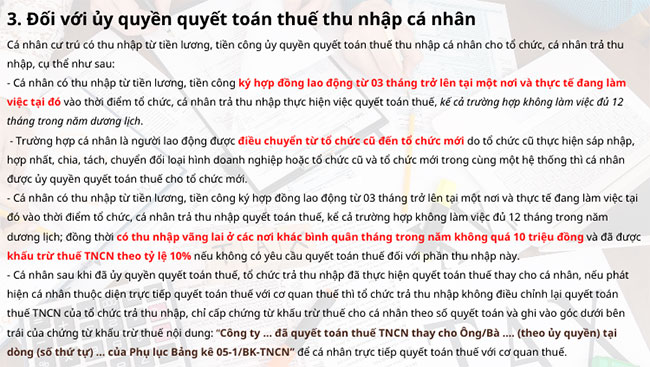

Tại Điều 7 Khoản 9. Đối với những người nộp thuế là cá nhân quy định trên Điểm k, n Khoản 2 Điều 4 Thông tư này

a) cá thể nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập cá nhân và tất cả ủy quyền đến cơ quan chi trả thu nhập đk thuế thì người nộp thuế nộp hồ nước sơ đăng ký thuế tại cơ quan đưa ra trả thu nhập. Trường hòa hợp nộp thuế thu nhập cá thể tại các cơ quan chi trả thu nhập cá nhân trong cùng một kỳ nộp thuế, cá thể chỉ ủy quyền đk thuế tại một cơ quan bỏ ra trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của chính bản thân mình với những cơ quan bỏ ra trả các khoản thu nhập khác để thực hiện vào bài toán kê khai, nộp thuế. Hồ sơ đăng ký thuế của cá thể gồm: – Văn phiên bản ủy quyền – sách vở và giấy tờ của cá nhân (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực thực thi đối với cá thể là người dân có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực hiện hành đối với cá nhân là người có quốc tịch quốc tế hoặc người có quốc tịch vn sinh sinh sống tại nước ngoài). – Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT phát hành kèm theo Thông bốn này gửi ban ngành thuế làm chủ trực tiếp cơ quan đưa ra trả thu nhập. b) cá nhân nộp thuế thu nhập cá nhân cá nhân ko qua cơ quan chi trả thu nhập hoặc ko ủy quyền mang đến cơ quan chi trả thu nhập đăng ký thuế thì bạn nộp thuế nộp hồ nước sơ đk thuế cho cơ thuế quan như sau: b.1) Tại cục Thuế nơi cá thể làm câu hỏi đối với cá nhân cư trú bao gồm thu nhập từ chi phí lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại việt nam chi trả nhưng tổ chức triển khai này chưa triển khai khấu trừ thuế. Hồ nước sơ đk thuế gồm: – Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT ban hành kèm theo Thông tư này; – bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng tỏ nhân dân còn hiệu lực thực thi hiện hành đối với cá thể là người có quốc tịch Việt Nam; bạn dạng sao Hộ chiếu còn hiệu lực hiện hành đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch nước ta sinh sống tại nước ngoài. b.2) Tại viên Thuế địa điểm phát sinh các bước tại việt nam đối với cá nhân có thu nhập từ tiền lương, chi phí công do các tổ chức, cá nhân trả trường đoản cú nước ngoài. Hồ sơ đăng ký thuế như điều khoản tại Điểm b.1 Khoản này, đồng thời xẻ sung bản sao văn bản bổ nhiệm của tổ chức sử dụng lao rượu cồn trong ngôi trường hợp cá nhân người quốc tế không trú ngụ tại việt nam theo giải pháp của pháp luật về thuế thu nhập cá nhân được cử lịch sự Việt Nam thao tác làm việc nhưng nhận các khoản thu nhập tại nước ngoài. b.3) Tại đưa ra cục Thuế, bỏ ra cục Thuế khoanh vùng nơi cá thể có phạt sinh nghĩa vụ với giá cả nhà nước đối với cá thể đăng ký kết thuế thông qua hồ nguyên sơ thuế (cá nhân có nhiệm vụ thuế sử dụng đất phi nông nghiệp chưa tồn tại mã số thuế; cá nhân có vận động chuyển nhượng bất tỉnh sản chưa tồn tại mã số thuế; cá thể có phạt sinh nghĩa vụ nộp giá thành nhà nước đối với các khoản thu phát sinh không liên tiếp gồm: lệ mức giá trước bạ, ủy quyền vốn và các khoản thu gây ra không liên tục khác chưa tồn tại mã số thuế). Hồ sơ đk thuế lần thứ nhất là làm hồ sơ khai thuế theo lao lý của lao lý về làm chủ thuế. Trường hợp hồ sơ khai thuế chưa có bạn dạng sao các sách vở và giấy tờ còn hiệu lực của cá nhân (bao gồm: Thẻ căn cước công dân hoặc Giấy chứng tỏ nhân dân đối với cá nhân là người có quốc tịch Việt Nam; Hộ chiếu đối với cá thể là người dân có quốc tịch quốc tế hoặc người dân có quốc tịch nước ta sinh sống tại nước ngoài) thì bạn nộp thuế yêu cầu gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế. Trường hợp cơ sở thuế với cơ quan thống trị nhà nước đã triển khai liên thông thì phòng ban thuế căn cứ vào Phiếu chuyển tin tức của cơ quan cai quản nhà nước gửi cho nếu không tồn tại hồ nguyên sơ thuế. Xem thêm: Đi Xe Đạp Điện Phải Đội Mũ Bảo Hiểm Không? Đi Xe Máy Điện Có Phải Đội Mũ Bảo Hiểm Không b.4) Tại chi cục Thuế, chi cục Thuế khoanh vùng nơi cá nhân cư trú (nơi đk thường trú hoặc tạm trú) so với những trường đúng theo khác. Hồ sơ đk thuế như luật tại Điểm b.1 Khoản này. 11 triệu đồng/tháng (132 triệu đồng/năm) |

2. Đâu là đối tượng cá nhân được ủy quyền quyết toán thuế?

Tại Công văn 636/TCT-DNNCN ngày 12 tháng 3 năm 2021 về hướng dẫn quyết toán thuế TNCN:

TẢI VỀ :Mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân cá nhân:

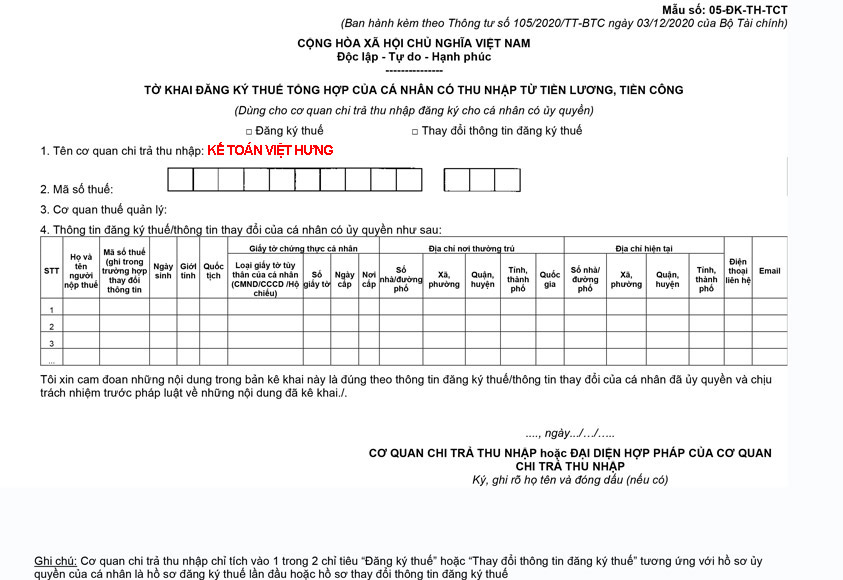

2. Mẫu 05-ĐK-TH-TCT trường hợp cá thể có thu nhập cá nhân từ tiền lương, tiền công có uỷ quyền quyết toán thuế

TẢI VỀ | Mẫu 05-ĐK-TH-TCT dành cho doanh nghiệp chi trả thu nhập cá nhân thuế TNCN

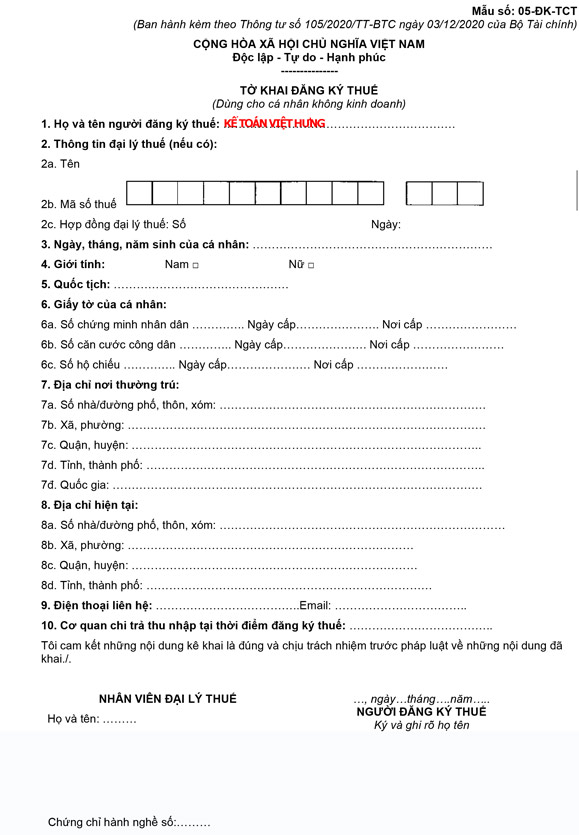

TẢI VỀ | mẫu 05-ĐK-TCT dành cho cá nhân không tởm doanh

Cách kê khai thuế mẫu 05-ĐK-TCT:

1. Họ với tên người đăng ký thuế: Ghi rõ ràng, rất đầy đủ bằng chữ in hoa tên cá nhân đăng cam kết thuế.

2. Thông tin đại lý thuế: Ghi không thiếu thốn các tin tức của đại lý thuế vào trường hợp Đại lý thuế ký hợp đồng với những người nộp thuế để thực hiện thủ tục đk thuế thay cho người nộp thuế theo phép tắc tại Luật làm chủ thuế.

3. Ngày, tháng, năm sinh của cá nhân: Ghi rõ ngày, tháng, năm sinh của cá thể đăng cam kết thuế.

4. Giới tính: Tích vào một trong các 2 ô phái nam hoặc Nữ.

5. Quốc tịch: Ghi rõ Quốc tịch của cá nhân đăng ký thuế.

6. Sách vở của cá nhân: Ghi vừa đủ thông tin giấy tờ của cá nhân đăng ký thuế theo pháp luật tại Thông bốn này.

7. Địa chỉ nơi thường trú: Ghi khá đầy đủ các thông tin về showroom nơi thường xuyên trú của cá nhân đã được ghi bên trên sổ hộ khẩu hoặc trong cơ sở dữ liệu đất nước về dân cư.

8. Địa chỉ hiện nay tại: Ghi rất đầy đủ các thông tin về địa chỉ về nơi ở bây giờ của cá nhân (chỉ ghi khi địa chỉ này khác với địa chỉ cửa hàng nơi thường xuyên trú).

10. Cơ quan đưa ra trả các khoản thu nhập tại thời điểm đk thuế: Ghi cơ quan đưa ra trả các khoản thu nhập đang công tác tại thời điểm đăng ký thuế (nếu có).

11. Nhân viên cấp dưới đại lý thuế: trường hợp đại lý thuế kê khai thay cho tất cả những người nộp thuế thì kê khai vào tin tức này.

{kind=link}